Записи с меткой «банк»

Миром правит тот, кто печатает деньги

Рассказ о диктатуре мировых ростовщиков и банкиров, которые делают деньги «из воздуха». Они скупают реальные ресурсы планеты, порабощают целые государства и народы. Почему одни страны имеют триллионы долларов долгов, но живут в роскоши? Почему остальной мир на них работает и прозябает в бедности?

Современную экономику называют – ростовщической. Ростовщичество априори считается чем-то грязным, греховным. Ещё древнегреческий философ Аристотель говорил, что ростовщичество может стать нормой жизни. Он утверждал, что, когда деньги производят деньги – это безумие.

Запрет на ростовщичество содержался и в Торе, и в Священном Писании, и в Коране. В былые времена ростовщичеством занимались подпольно, это «ремесло» осуждалось. История говорит, что ростовщичеством занимались иудеи. Потом произошла так называемая буржуазная революция. Cui prodest? Cui bono? Ищи кому выгодно, и ты поймёшь, кто это организовал.

Историки говорят, что буржуазная революция открывает простор для развития банковского капитализма. Следовательно, главным выгодополучателем (бенефициаром) были ростовщики.

В 1913 году была создана Федеральная резервная система США. Это частная организация, которая печатает доллары по своему усмотрению. Владельцы ФРС – это финансовая олигархия

Она, управляя «печатным станком», через кризисы, захватила власть сначала в отдельных странах, а потом по всей планете. Мировые банкиры подготовили и развязали в 20 веке две мировые войны. В итоге этих войн доллар стал главной валютой человечества. Банковская олигархия организует экономические и финансовые кризисы, в результате которых происходит ограбление большого количества людей, они теряют свои сбережения.

Центральные банки всех стран – всего лишь «обменные пункты» по конвертированию доллара в местную валюту. Национальные банки обеспечивают механизм по сбору богатств каждой страны. Конечным получателем являются хозяева ФРС. Эксплуатация и закабаление всего мира происходит через всевозможные финансовые институты, такие как МВФ, центральные банки государств. Цель мировой финансовой олигархии – тотальная власть над человечеством.

Глобальные финансовые кризисы в ростовщической экономике – это орудие обогащения мировых финансовых олигархов. В основе всей современной мировой экономики – кредитные деньги. Денег в ней всегда меньше суммарного значения всех существующих денежных обязательств.

Скажем, ФРС напечатала и вбросила в экономику 1000 единиц каких-то денег. Но обязательства по этой операции складываются из этой суммы плюс суммы процентов, которые рассчитывает получить ФРС с выпущенных денег. Например, 50%. То есть мы имеем обязательств на 1500 единиц. Но в экономике крутится всего 1000! Где взять еще 500? Возникает дефицит денег.

Если есть дефицит денег, то появляются предпосылки для экономического кризиса. Кто-то думает, что это случайное стечение обстоятельств. Он ошибается – это закономерность. Закон гласит: «Богатства стягиваются к тому, кто печатает деньги».

Банки опутывают людей и целые страны через систему кредитов, делая их должниками. Простой человек несёт свои деньги в банк, кладёт на депозитный счёт, и через какое-то время, возможно, получит их с процентами. Банки, получив ваши деньги, начинают «химичить». Они выпускают на них в несколько раз больше долговых расписок.

Это началось задолго до современных банков. Ростовщики, ещё много веков назад, оказывали такую услугу – хранение золота. В качестве гарантии, человек получал от него расписку о размещении золота. Этой распиской можно воспользоваться для того, чтобы получить обратно золото от ростовщика. Кроме того, можно использовать её как бумажные деньги. Это удобнее, чем таскать сундук с золотом. И было стопроцентное обеспечение бумажной расписки.

Затем ростовщики поняли, что клиенты редко приходят за золотом. Они стали пускать в обращение больше денежных знаков (расписок), чем золота, которое хранится в банке. Это называется «частичное покрытие обязательств». Может быть 90, 70, 50 и меньший % обеспечения. Сегодня в банках – золото отсутствует, да и наличных денег – мало.

Под законные платёжные средства, которые приносят вкладчики, коммерческими банками выпускаются другие платёжные средства (в роли которых когда-то выступали расписки за золото) – электронные знаки (депозитные или безналичные деньги). И коммерческий банк может выпустить 10 единиц безналичных денег под одну единицу, которую вы внесли на депозит – просто «напечатать из воздуха», нажав на клавишу компьютера.

Это называется банковский мультипликатор. Если кто-то пустит слух, что у банка есть проблемы, 99 процентов вкладчиков сразу побегут забирать свои деньги. Но покрыть обязательства банк сможет лишь на несколько процентов. У банка возникнут проблемы, и его нужно объявлять банкротом.

Всё это – узаконенное фальшивомонетничество. Мир финансов очень лукав. В законах и документах так всё написано, что простому человеку разобраться очень сложно. Клиент банка – всегда в проигрыше. Особенно мелкий клиент, какими и являются огромное большинство граждан. Они плохо представляют, что происходит внутри банка. Они наивно полагают, что их деньги куда-то инвестируются и «работают». На самом деле это просто «пирамида», типа МММ.

Экономическая наука – это фейк. У неё отсутствует понятийный аппарат и законы. «Профессиональные экономисты» ведут себя как жрецы. Они показывают какие-то графики, оперируют сложными терминами. У них одна цель – заставить простых людей слушать их советы, брать кредиты и нести в банк деньги. Современная экономика – это идеология и «промывка мозгов». В её основе лежит поклонение богатству.

Многие известные «ученые-теоретики» работали по заказу ростовщиков. Давид Рикардо был биржевым спекулянтом и близким другом Натана Ротшильда. Маркс, когда писал свой «Капитал», тоже, скорее всего, выполнял «социальный заказ». Он рассказал, как промышленники эксплуатируют рабочего, но промолчал про роль банкиров. Современные экономические учебники написаны по заказу «финансового капитала».

Краткое изложение интервью экономиста Катасонова газете «Культура».

Цифровое рабство

Мир стремительно движется к кабальной зависимости от финансовых сервисов. Функция контроля – одна из базовых для цифровых денег. Инструменты этого контроля закладывается в них при разработке. Но контроль – это кнут. В цифровые деньги могут быть заложены и пряники.

Будет осуществлено деление общества на специальные слои (стратификация) по вертикали (как сейчас), и по горизонтали. Люди с разным социальным рейтингом будут иметь примерно одинаковое количество цифровых денег. Кроме того, они при этом будут сильно отличаться в правах доступа к оплате разных товаров и услуг.

В сериале «Чёрное зеркало», люди изо всех сил пытаются повысить свой «социальный рейтинг». Он основан на оценках других людей. Например, тех, с кем они взаимодействуют в деловой и личной сфере, у кого покупают, кому продают, или случайно встречают на улице. Высокий рейтинг – это комфортная жизнь, качественный сервис, возможность выбора. Низкий – попадаешь в ущемлённую в правах страту.

Опасающиеся «цифрового рабства» исследователи нашли в коде бразильской цифровой валюты 15 функций для тотального контроля кошельков граждан. Центробанк оставил себе возможность, в одностороннем порядке, мгновенно блокировать кошельки людей, приостанавливать оплаты и переводы.

Цифровые деньги в таком случае станут эквивалентом стоимости товара (то есть, инструментом товарно-денежных отношений), и позволят ввести в обращение получение подарков. Человек, в обмен на свою лояльность и готовность выполнять предписанные властью процедуры, будет получать от власти в виде «дара» различные привилегии. Их сложно измерить в денежном эквиваленте, однако они имеют свою социальную ценность.

Подарки от власти будет сложно заслужить, но крайне просто потерять. Это будет хорошим элементом контроля высокого уровня. В этом случае будет действовать самоконтроль человека. Желание сохранить привилегии – это тюрьма. В ней человек будет одновременно и заключённым, и надсмотрщиком за собой.

Социальный рейтинг, или система социального кредита – активно обсуждается в обществе. Такая система уже действует, например, в Китае. Общественная жизнь человека проходит под наблюдением ИИ. За хорошие поступки люди получают баллы, а за плохие баллы снимаются. Такой тип социального контроля граждан называют «цифровым рабством».

Посмотрев внимательно на китайский опыт, видно, что контроля в нём вряд ли больше, чем в самых демократических странах. Например, значительно понижающие социальный рейтинг противоправные действия во всех странах порицаются и преследуются по закону. За драку или дебош в общественном месте практически в любой стране мира предусмотрено достаточно жёсткое наказание. Плохая кредитная история и сегодня в любой цивилизованной стране закрывает или ограничивает человеку доступ к банковским продуктам.

С другой стороны – это похоже на диктатуру. Финансовые структуры будут обладать подробнейшим цифровым профилем клиента. Информация в нём будет далеко выходить за рамки базовых сведений. Будут анализироваться движение денег в рамках экосистемы, данные о передвижениях клиента, его взаимоотношениях с государством (статусы, ограничения, штрафы и санкции), активы, состав семьи и родственные связи, интересы, социальная активность, и так далее.

Это создаст принципиально иную этику, а значит – кардинально изменит социум. Это произойдёт быстро, как только цифровые технологии обмена станут нормой. Власти должны будут преодолевать сопротивление людей. Когда новая система обращения станет нормой, привычной и единственной – социум психически переломит себя (вынужденно или добровольно) и впишется в новую для себя систему отношений.

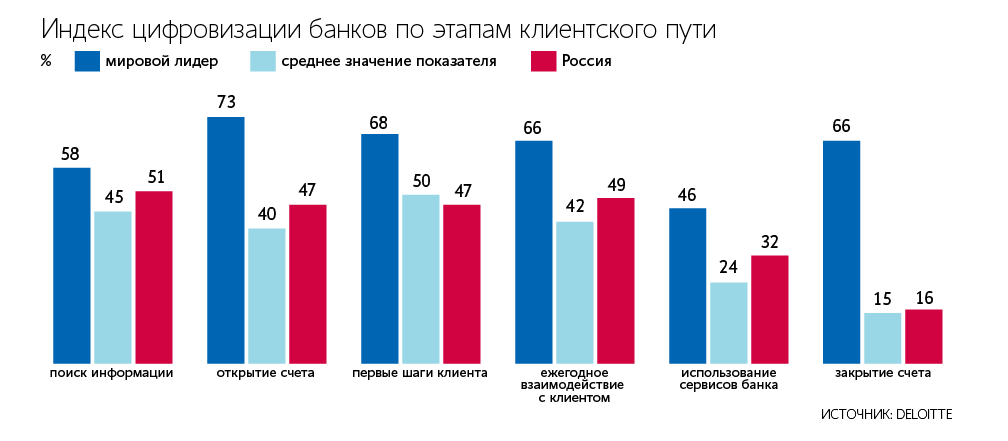

По данным Национального агентства финансовых исследований, более 75% клиентов в возрасте до 35 лет для большинства финансовых операций пользуются мобильным приложением банка. Пройдёт ещё 2–3 года, и это число приблизится к 100%. Покупая онлайн основную массу товаров и услуг, люди дадут возможность экосистемам анализировать себя со всех ракурсов. 88% опрошенных в возрастной категории от 18–34 лет, считают, что получение онлайн госуслуг и сервисов – самый удобный способ.

Естественно, молодёжь войдёт в этот новый дивный мир быстро и безконфликтно, более старшие поколения – существенно сложнее. Но постоянные кризисы (пандемии, войны) существенно ускорят процесс.

В цифровом финансовом мире у клиента исчезнут права на личное пространство и частную информацию. Тот, кто откажется принимать «новую реальность» – будет деклассирован и выброшен из Элизиума в какие-нибудь пустоши.

Краткое изложение статьи блогера Анатолия Несмияна.